გიორგი ხიშტოვანი, ერეკლე პირველი – კორპორაციის პოლიტიკური პასუხისმგებლობა და მისი გავლენა კომპანიების ძირითად ფინანსურ მაჩვენებლებზე

საქართველოში, ბოლო ორი ათწლეულის მანძილზე, სხვადასხვა პოლიტიკური აქტორის მხრიდან უკვე რამდენჯერმე მოხდა სპეციფიკური პოლიტიკურ-ეკონომიკური განვითარების მოდელის შერჩევა (1). მათ შორის, 2003 წლიდან ყველაზე მეტად ე.წ. „მოდერნიზაციის ჰიპოთეზა“ (2) დომინირებს, რომლის ძირითადი მახასიათებელი, თავდაპირველად, მოსახლეობის ერთ სულზე მშპ-ის ზრდაა, რამაც უკვე შემდგომ ეტაპებზე უნდა განაპირობოს ქვეყნის დემოკრატიული განვითარება. შედეგად, ქვეყნის პოლიტიკურმა ელიტამ საკუთარი ეკონომიკური პოლიტიკის პრიორიტეტებად, პირველ რიგში, უცხოური პირდაპირი ინვესტიციების (უპი) ზრდა, სახელმწიფოს საკუთრებაში არსებული ქონების პრივატიზება და ქვეყნის ეკონომიკის ლიბერალიზების პროცესის დაჩქარება გამოაცხადა (3).

განხორციელებული რეფორმებით გამოწვეული პოზიტიური შედეგების არასრული ჩამონათვალი ასე გამოიყურება: მნიშვნელოვნად გაიზარდა ქართული საგადასახადო სამართლის აღსრულების ხარისხი (4), რასაც ემპირიულად, როგორც წესი, საწარმოების ღირებულების ზრდა და კორპორატიული მმართველობის ხარისხის გაუმჯობესება მოჰყვება (5); კორუფცია, რომელსაც ნეგატიური გავლენა აქვს ქვეყნის ეკონომიკის ზრდაზე, საწარმოების ღირებულებაზე, კაპიტალის ხარჯებსა და კორპორატიული მმართველობის (6) ხარისხზე, 2003 წლიდან საქართველოში მნიშვნელოვნად შემცირდა (7); ფინანსური ბაზრების გახსნა და მისი ლიბერალიზაცია საქართველოს მთავრობის გაცხადებული პოლიტიკაა, რომლის სამუშაო ინსტრუმენტები (8) წარმატებით დაინერგა საქართველოში (9), პოზიტიურად კორელირდება ქვეყანაში უპი–ს ზრდასთან, განსაკუთრებით ე.წ. Emerging Market (10) და ასევე, იწვევს საწარმოების ღირებულების ზრდას (11).

ეკონომიკის ცალკეული კომპონენტის ხარისხის ასეთი შთამბეჭდავი გაუმჯობესების მიუხედავად, მთლიანობაში, ქართული ეკონომიკის განვითარების მოდელი გარკვეული თავისებურებით გამოირჩევა. შედეგად, ვერ ხერხდება ეკონომიკის ისეთი მნიშვნელოვანი ელემენტების განვითარება, როგორიცაა კაპიტალის ბაზარი (12), ქვეყანაში ძალიან მცირეა ინოვაციური ეკონომიკის კომპონენტი, Business Sophistication-ის მაჩვენებლით საქართველო მსოფლიოში ერთ-ერთ უკანასკნელ, ხოლო ანტიმონოპოლიური პოლიტიკის ეფექტიანობის ხარისხით საქართველო 144 ქვეყნიდან 141-ე ადგილზე გვხვდება (13). ამ ყველაფრის შედეგად, Vita Economy-ის (14) წილი მშპ-ში კვლავ ძალიან დაბალი რჩება.

აღნიშნულიდან გამომდინარე, ჩვენი კვლევის მიზანია, იმ დამატებითი ფაქტორის დადგენა, რომელიც ნაწილობრივ ახსნის ეკონომიკის ასეთი თავისებური და ცალმხრივი განვითარების მოდელს. წინამდებარე სტატიაში მოხდება ერთ-ერთი ასეთი განმაპირობებელი ფაქტორის, Corporate Political Responsbility-is (CPR) ფენომენის გაანალიზება. უფრო კონკრეტულად, კვლევის მიზანია, სადაზღვევო სექტორის და ამ სექტორში წარმოდგენილი ცალკეული კომპანიის მოკლევადიანი ფინანსური შედეგების ანალიზის მაგალითზე განიხილოს ზემოთ ხსენებული ფენომენის ქვეყნის ეკონომიკური განვითარების მოდელზე გავლენა.

1950-იანი წლებიდან, სამეცნიერო ლიტერატურაში დამკვიდრდა ტერმინი Corporate Social Responsbility (CSR), რომელიც კომპანიის ქცევის ნორმების ერთობლიობას გულისხმობს (15); აღნიშნული ქცევის ნორმების ნებაყოფლობითი შესრულება, კომპანიების მხრიდან საზოგადოების წინაშე სოციალური პასუხისმგებლობის არსებობაზე მეტყველებს, ხოლო გრძელვადიან პერსპექტივაში, ასეთი ქცევის შედეგად კომპანია, როგორც წესი, ფინანსურ სარგებელს ელის. საინტერესოა, რომ საქართველოში, მისი ბოლო ათწლეულის განვითარების პროცესს თან ახლავს (პოლიტიკურ-ეკონომიკური) ანომალია, რომელიც ძალიან ჰგავს CSR-ის ფენომენს, მაგრამ ამავდროულად მისი ვექტორი, სულ სხვა აქტორებსა და სხვა ტიპის ვალდებულებებზე არის მიმართული. ამ ფენომენს შეიძლება Corporate Political Responsbility (CPR) ვუწოდოთ და იგი სახეზეა, როდესაც ბაზრის რიგითი კერძო მოთამაშე CPR-ის ფარგლებში, დგება აუცილებლობის წინაშე, შეასრულოს სახელმწიფოს მიერ დადგენილი და როგორც წესი, მისთვის ფინანსურად საზიანო პოლიტიკურ-ეკონომიკური აქტივობა/საქმიანობა. რა განაპირობებს CPR-ფენომენის არსებობას და რა ტიპის მახასიათებლები გამოარჩევს მას? – ჩვენ ვთვლით, რომ საქართველოს მაგალითზე, აღნიშნული საკითხის თეორიული და პრაქტიკული განხილვა ინტერესს არ უნდა იყოს მოკლებული.

როდესაც ასეთი ანომალიების გაჩენის გამომწვევ მიზეზებს ვეძებთ, პირველ რიგში, აუცილებელია ისტორიული ფაქტორების განხილვა. ასეთი ტიპის პოლიტიკურ-ეკონომიკური ფენომენის გამომწვევი ისტორიული ფაქტორები შეიძლება საბჭოთა command economy-ის ფარგლებში არსებულ ტოტალურ სახელმწიფო დიქტატში და შემდეგ უკვე, გვიან საბჭოთა კავშირის პერიოდში ვეძებოთ, როდესაც საქართველოში, უკვე შემსუბუქებული „command economy”-ის პირობებში, ”საბჭოთა ბიზნესმენების” (ე.წ. „დელეცების“) სახით, საბაზრო ეკონომიკის ელემენტები ვითარდებოდა (16). ცნობილია, რომ ამ ტიპის ბიზნესმენების ძირითად საქმიანობას, ნახევრადლეგალური ეკონომიკური აქტივობის ფარგლებში სახელმწიფოსთან ურთიერთობის დაწყობა/აწყობა წარმოადგენდა და ადვილი წარმოსადგენია, რომ command economy-ის საბოლოო ჩამოშლის შემდეგაც, ორივე ინსტიტუციური აქტორისათვის (17), განახლებული „თანამშრომლობის“ სასარგებლო რაციონალური ასპექტები კვლავ ინტერესის საგანს წარმოადგენდეს.

CPR-ფენომენის ასევე მნიშვნელოვანი განმაპირობებელი ქვეყანაში არასტაბილური პოლიტიკური სიტუაციაა, როდესაც საქმე გვაქვს არადემოკრატიულ სოციალურ-პოლიტიკურ გარემოსთან, ე.წ. ჰიბრიდულ რეჟიმთან, სადაც მართვის დემოკრატიული და ავტოკრატიული კომპონენტები ერთმანეთს ენაცვლება (18) და ეს გარემოება, თავის მხრივ, ქვეყანაში არსებულ ეკონომიკურ ურთიერთობებზეც აისახება (19).

შემდეგ ეტაპზე აუცილებელია, CPR-ის ქცევის ნორმების ძირითადი მახასიათებლების ჩამოთვლა:

1. როგორც წესი, CPR-ის ქცევის ნორმა დაკავშირებულია ინვესტიციასთან, რომელიც CPR-ი კომპანიის მხრიდან ფინანსური ვალდებულების აღებას მოითხოვს;

2. როგორც წესი, CPR-ის ქცევის გამოვლენა კომპანიას მოულოდნელად უწევს, ანუ ის ხშირ შემთხვევაში ასეთი ვალდებულების აღებისათვის ფინანსურად მზად არ არის და არც ვალდებულების აღებასთან დაკავშირებული რისკები აქვს წინასწარ დათვლილი. შედეგად, ამ ტიპის აქტივობას კომპანიისათვის თან ახლავს კომპანიის ლიკვიდობის პრობლემები;

3. როგორც წესი, CPR-ის ფარგლებში გამოვლენილი აქტივობა არ წარმოადგენს კომპანიის ძირითადი საქმიანობის სახეობას. აქედან გამომდინარე, კომპანია ლიკვიდობასთან დაკავშირებული რისკების დაძლევასთან ერთად, კონფრონტირებულია კონკრეტული მიმართულებით Know-How-ს არქონასთან, რაც დამატებით ართულებს ე.წ. CPR-პროექტის განხორციელებას.

ასევე, CPR-ის ფარგლებში კომპანია სახელმწიფოსგან იღებს სხვადასხვა ტიპის შეღავათებს/წახალისებას, რისი საშუალებითაც მას უნდა გაუადვილდეს თავისი CPR-ის შესრულება. ამ ტიპის შეღავათები/წახალისებები შეიძლება იყოს: დამატებითი სახელმწიფო შეკვეთები, სახელმწიფოს მხრიდან პრივატიზების პროცესში კომპანიის პრივილეგირება, ადგილობრივ ბაზარზე კომპანიის მონოპოლისტური პოზიციების ტოლერირება, სახელმწიფოს მხრიდან კომპანიის კონკურენტუნარიანობის გაუმჯობესების ხელშეწყობა (მაგ. უცხოელი კონკურენტების ადგილობრივ ბაზარზე გამოჩენის წინააღმდეგ მიმართული საგადასახადო ბარიერების შემოღება, კომპანიისათვის სასარგებლო სახელმწიფო რეგულაციის მიღება ან/და კონკრეტული კომპანიის შემთხვევაში, არსებული რეგულაციების შედარებით სუსტი აღსრულება (20).

ყოველივე ზემოთ აღნიშნულიდან გამომდინარე, შეგვიძლია ვივარაუდოთ, რომ ასეთი ტიპის CPR-ვალდებულებების შესრულებამ როგორც დადებითი, ასევე უარყოფითი ეფექტი შეიძლება მოახდინოს კონკრეტული კომპანიის, მთლიანი ინდუსტრიისა და ქვეყნის ეკონომიკის გრძელვადიან განვითარებაზე. ასეთი პოზიტიური ან ნეგატიური გავლენის არსებობის დადგენის მიზნით, აუცილებლად მიგვაჩნია, კვლევაში იმ დამატებითი თეორიული კომპონენტის ჩართვა, რაც ასეთი ვალდებულებების (CPR-ის შედეგად შესრულებული აქტივობის) აღების შემთხვევაში, CPR-ის გავლენის ხარისხზე დამატებით ეფექტს მოახდენს. ჩვენს შემთხვევაში, ესაა თეორია პოლიტიკურად დაკავშირებული კომპანიების შესახებ („Theory of Politically Connected Firms“).

მრავალი საერთაშორისო კვლევა (21) გვთავაზობს აშკარა მტკიცებულებას იმისა, თუ რამდენად მნიშვნელოვანი გავლენა შეიძლება იქონიოს პოლიტიკურმა კავშირებმა ქვეყნის ეკონომიკის და მისი აქტორების Performance-ის განვითარებაზე. აქედან გამომდინარე, ხშირია კომპანიათა აქტიური მცდელობა, მათთვის მნიშვნელოვანი ეკონომიკური მიზნების მისაღწევად, გახდნენ პოლიტიკურად დაკავშირებულნი. ასე, მაგალითად, პოლიტიკურად დაკავშირებულ საწარმოებს, როგორც წესი, უფრო დაბალი კაპიტალის ხარჯები (22) (Capital Costs) აქვთ, რის მიზეზადაც, ასეთი კავშირის არსებობის შემთხვევაში უფრო დაბალი რისკის არსებობა შეიძლება ჩაითვალოს და რაც, თავის მხრივ, საწარმოს ღირებულების ზრდას იწვევს (23). Chaney et al (24) (2011) აღნიშნავენ, რომ პოლიტიკურად დაკავშირებული კომპანიებისათვის უფრო ადვილი და ხელსაყრელია ე.წ. Debt Capital-ის მოზიდვა. ე შოტო (1989) აღნიშნავს, რომ კომპანიისათვის მნიშვნელოვან სარგებელს, აგრეთვე, შეიძლება, სახელმწიფოს მხრიდან მისთვის ცალმხრივად ხელსაყრელი რეგულაციების მიღება წარმოადგენდეს; ამასთანავე, სახელმწიფო მფლობელობაში არსებული ისეთი კომპანიების მხრიდან, როგორებიცაა, მაგალითად, ბანკები, ნედლეულის მწარმოებელი კომპანიები და მსგავსი, ასეთ პოლიტიკურად დაკავშირებულ საწარმოებთან მიმართებით, პრივილეგირებული დამოკიდებულება აღინიშნება (25). ჩვენს შემთხვევაში კი, ასეთი პოლიტიკური კავშირების დამატებით პოზიტიურ ეფექტს, CPR-ვალდებულების შესრულების პროცესში კომპანიისა და ინდუსტრიისათვის მაქსიმალური სახელმწიფო წახალისების მიღება ან/და მინიმალური CPR-ის აღება შეიძლება წარმოადგენდეს.

ასეთი სარგებლის ხარისხი და ინტენსიურობა კი, ფირმებისა და ქვეყნების მიხედვით მერყეობს. ასე, მაგალითად, საერთაშორისო კვლევის მიხედვით (26) მსოფლიოს საფონდო ბირჟების კაპიტალიზაციის 7.72% პოლიტიკურად დაკავშირებული კომპანიები წარმოადგენენ (PCE). მაგრამ რუსეთში ასეთი კომპანიების კაპიტალიზაციის წილი, ბაზრის მთლიანი კაპიტალიზაციის მაჩვენებლის 86.75% შეადგენს (27).

ლ. პაპავა (28) ქართული ეკონომიკისა და მისი კერძო აქტორების ზომბიფიკაციის საფრთხეზე წერს. ჩვენ ამ შემთხვევაში, ვაგრძელებთ მის აზრს და მივუთითებთ საფრთხეზე, რომელიც უკვე CPR-ისა და პოლიტიკური კავშირების პირობებში, მისი ტერმინოლოგიით ე.წ. vitaeconomy-ის ავტორებს (29) ემუქრებათ საქართველოში; კონკრეტულად კი, გამოვთქვამთ ეჭვს, რომ CPR-ისა და პოლიტიკური კავშირების პირობებში ბაზარზე ფინანსური სიჯანსაღე და მენეჯმენტის მიერ მიღებული სწორი გადაწყვეტილებები აღარ წარმოადგენს კომპანიის წარმატების გადამწყვეტ ფაქტორებს. ჩვენი კვლევის ჰიპოთეზებია:

ა. მოკლევადიან პერიოდში, CPR-ი ნეგატიურად კორელირებს როგორც კომპანიის, ასევე მთლიანი ინდუსტრიის ფინანსურ შედეგებზე;

ბ. ქართული ეკონომიკური მოდელი, CPR-ის პირობებში, არა ფინანსურად, არამედ პოლიტიკურად ყველაზე სუსტი კომპანიის შთანთქმას/დასუსტებას უწყობს ხელს.

Case Study-ს ფარგლებში, საქართველოს ჯანდაცვის სექტორში განხორციელებული მასშტაბური რეფორმისა და მასში ქართული სადაზღვევო კომპანიების ჩართულობის მაგალითზე, მოხდება CPR-ის ფენომენის შესწავლა/ანალიზი. ერთ-ერთი მნიშვნელოვანი მიზეზი იმისა, თუ რატომ მოხდა კვლევის საგნად სადაზღვევო სექტორის შერჩევა, არის სახელმწიფოს ძლიერი საბაზრო პოზიცია სადაზღვევო ბაზარზე, განსაკუთრებით, სამედიცინო დაზღვევის სექტორში. ეს გარემოება კი, თავის მხრივ სადაზღვევო სექტორში CPR-ფენომენის არსებობის ალბათობას ზრდის:

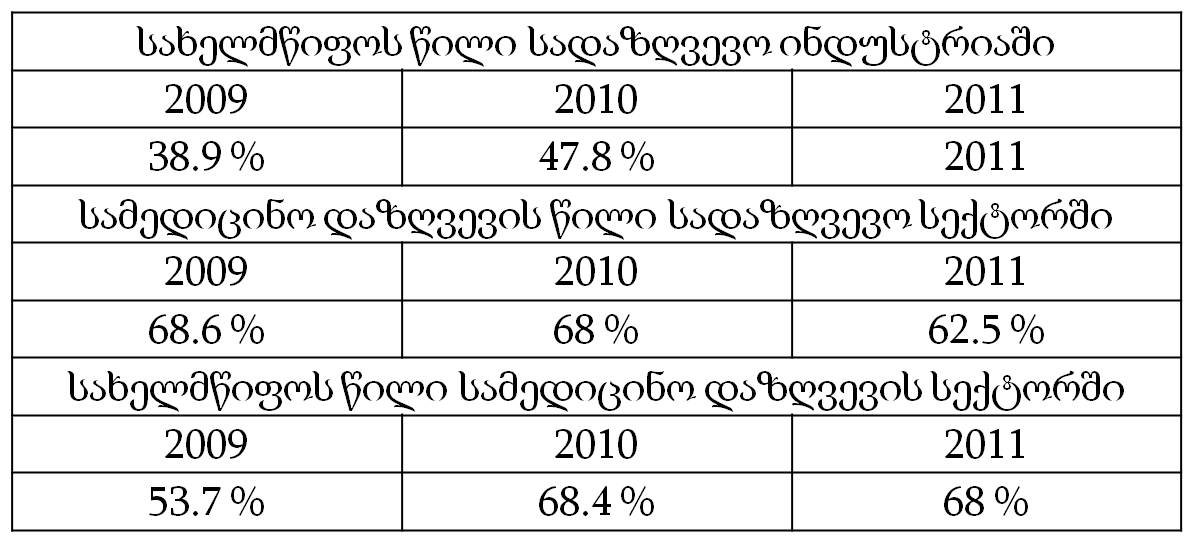

ცხრილი: 1.

წყარო: საქართველოს სახელმწიფო ბიუჯეტი, საქართველოს ეროვნული ბანკი, სადაზღვევო კომპანიების ფინანსური ანგარიშები

პირველად, საქართველოს ჯანდაცვის ჰოსპიტალურ სექტორში მასშტაბური რეფორმების შესახებ მსჯელობა 1999 წელს დაიწყო, როდესაც არსებულ საავადმყოფოთა სამ კატეგორიად დაყოფა და მათი ერთი ნაწილის გასხვისება მოხდა (30). 2004 წელს, ამ გეგმის განხორციელება შეწყდა და 2006 წლის ოქტომბრის თვეში შრომის, ჯანმრთელობისა და სოციალური დაცვის სამინისტრომ და რეფორმების კოორდინაციის საკითხებში სახელმწიფო მინისტრის აპარატმა, ჯანდაცვის სექტორის რეფორმის ახალი კონცეფცია გამოაქვეყნა (31). ამას მოჰყვა საქართველოს მთავრობის 2007 წლის 26 იანვრის დადგენილება (32), რომელშიც უკვე დეტალურად იყო მსჯელობა საქართველოს ჰოსპიტალურ სექტორში სახელმწიფო ქონების პრივატიზების გზით განსახორციელებელ ცვლილებებზე. კონკრეტულად, ეს ეხებოდა მთელი ქვეყნის მასშტაბით არსებული საავადმყოფოების ინვესტორზე გასხვისებას, ინვესტორის მიერ მათ განახლებასა და პარალელურად ახალი საავადმყოფოების აშენებას (33). პროექტი 3 წელი უნდა გაგრძელებულიყო. შედეგად, 2009 წლის 29 იანვარს, შპს „ბლოკ-ჯორჯია“-სა და მის შვილობილ კომპანიებთან პირდაპირი მოლაპარაკების წესით გაფორმდა ნასყიდობის ხელშეკრულება, რომლის საფუძველზეც ამ კომპანიებს 1500 დოლარის ეროვნულ ვალუტაში ექვივალენტის სანაცვლოდ, გადაეცათ პროექტის მიხედვით განსაზღვრული საავადმყოფოები (34). დაიწყო არსებული საავადმყოფოების რემონტი და მართვა. პარალელურად, დაიგეგმა ქვეყნის მასშტაბით ახალი საავადმყოფოების მშენებლობა. სამწუხაროდ, ფინანსური სირთულეების გამო (35), კომპანიამ ვერ შეძლო ახალი საავადმყოფოების მშენებლობის დაწყება და პრივატიზების ეს მასშტაბური პროექტი ფაქტობრივად, ჩავარდა (36). შედეგად, 2010 წლის გაზაფხულზე სახელმწიფომ „ბლოკ-ჯორჯია“ და მისი შვილობილი კომპანიები ე.წ. „ასი საავადმყოფოს პროექტი“-ს ნაწილს ჩამოაშორა (37).

ამავდროულად, 2010 წლის გაზაფხულზე, საქართველოს მთავრობამ სადაზღვევო კომპანიებს ჰოსპიტალური სექტორის განვითარების პროექტში ჩართვა შესთავაზა. შედეგად, გამოცხადდა ტენდერი, რომლის ფარგლებშიც საქართველო 26 ლოტად დაიყო. ტენდერში ათმა სადაზღვევო კომპანიამ მიიღო მონაწილეობა. ამ პროცესის პარალელურად, 2010 წელს სახელმწიფომ 3 წლით (2010, აპრილი – 2013, აპრილი) შეცვალა 2007 წლის ბოლოს ამოქმედებული სოციალური დაზღვევის ვაუჩერული სისტემა (38), გამოაცხადა სახელმწიფო სამედიცინო დაზღვევის ღია კონკურსი და ქვეყანა 26 სამედიცინო რაიონად დაჰყო (39).

ასეთი რეგულაციური ცვლილების შედეგად, სადაზღვევო კომპანიათა უმრავლესობა CPR-ის (ჰოსპიტალური სექტორის განვითარების პროექტში ჩართვა) გამოჩენის აუცილებლობის წინაშე დადგა. სადაზღვევო კომპანიებისათვის ფინანსურ წახალისებას/სარგებელს კი, გარდა რეგიონში სახელმწიფოს მიერ დაფინანსებულ მოქალაქეთა გარანტირებული დაზღვევისა, სადაზღვევო კომპანიათა უფლება წარმოადგენდა, ყველა დანარჩენი მათთან დაზღვეული პირი, მათ მიერ აშენებულ საავადმყოფოში გაეგზავნათ და ასეთი პოლიტიკის საშუალებით, მათ მიერ ანაზღაურებული სადაზღვევო ზარალის რაოდენობა მაქსიმალურად შეემცირებინათ (40).

სახელმწიფომ, სამედიცინო დაზღვევის ღია კონკურსის შედეგად, ცხრა სადაზღვევო კომპანია შეარჩია. შეგვიძლია გამოვთქვათ ვარაუდი, რომ სადაზღვევო კომპანიებისათვის ღია კონკურსში გამარჯვების ერთ-ერთ პირობად, ჰოსპიტალური სექტორის განვითარების პროექტში ჩართულობა ითვლებოდა, რადგან საბოლოო ანგარიშით, კონკურსებისა და ტენდერების შედეგების მიხედვით, რეგიონებში საავადმყოფოების მშენებელი და მოქალაქეთა დამზღვევი, შემთხვევათა 95%-ში ერთი და იგივე სადაზღვევო კომპანიები აღმოჩნდა(41).

ყველა ზემოთ ხსენებული გარემოება ამყარებს ჩვენს ეჭვს, რომ ჯანდაცვის რეფორმის ფარგლებში თავი იჩინა CPR-ის ფენომენმა. აქედან გამომდინარე, ჩვენი „Case Study“ ამ ფენომენის უკეთესად შესწავლისა და მისი კერძო კომპანიებისა და მთლიანად ინდუსტრიის ფინანსურ მდგომარეობაზე გავლენის დადგენის კარგ შესაძლებლობას იძლევა (42).

კვლევის აქტუალურობას აძლიერებს ის გარემოება, რომ საქართველოს მთავრობის 2012 წლის 12 მაისის #165 დადგენილების მიხედვით, 2012 წლის სექტემბრიდან ახალი გაფართოებული სახელმწიფო დაზღვევის პროგრამა ამოქმედდება. პროგრამა დამატებით შეეხება საქართველოს ყველა პენსიონერ მოქალაქეს, 6 წლამდე ასაკის ყველა მოზარდს და აგრეთვე ყველა სტუდენტს. პროგრამის შედეგად, საქართველოში სახელმწიფოს მიერ დაზღვეულ მოქალაქეთა რაოდენობა თითქმის 2.1 მლნ ადამიანს გაუტოლდება (42). შესაბამისად, უფრო ფართომასშტაბიან პროგრამაზე გადასვლამდე, საინტერესოდ მიგვაჩნია უკვე განხორციელებული პროგრამის შედეგების ეკონომიკური ანალიზი.

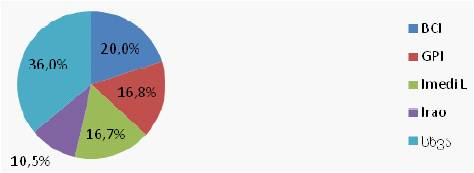

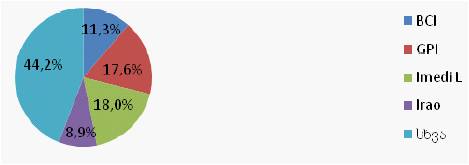

ჩვენი კვლევის მიზანია ქართულ სადაზღვევო სექტორზე CPR-ის ფენომენის გავლენის დადგენა. უფრო კონკრეტულად, ჩვენ ვცდილობთ, გავაანალიზოთ CPR-ის ფენომენის გავლენა სექტორის ოთხ ძირითად მოთამაშეზე, რომელთა მთლიანი შემოსავლები სექტორის საერთო შემოსავლების 65%-ს აღემატება (სექტორული დიაგრამა 1, 2). ეს კომპანიებია (44): Aldagi-BCI (BCI)(45), GPI Holding (GPI) (46), Imedi-L (47), Irao (48).

სექტორული დიაგრამა 1. ბაზრის წილი – 2011 წელი (ნეტო შემოსავლების მიხედვით) (49)

***

სექტორული დიაგრამა 2. ბაზრის წილი სამედიცინო დაზღვევის სფეროში – 2011 წელი (შემოსავლების მიხედვით) (49)

***

ჩვენ განვიხილავთ, თუ რა ასახვა ჰპოვა ჰოსპიტალური სექტორის განვითარების პროექტში ჩართულობამ კომპანიათა ფინანსურ მაჩვენებლებზე. კომპანიათა რეალური მდგომარების შესასწავლად სხვადასხვა სახეობის საზომები გამოიყენება, რაც შესაძლებელია დაყოფილ იქნეს ფინანსურ და არაფინანსურ პარამეტრებად. არაფინანსურ პარამეტრთა ჯგუფს მიეკუთვებიან ორგანიზაციული, სტრუქტურული და ბუნებრივი ფაქტორები. ჩვენი კვლევის დიზაინიდან გამომდინარე, აქცენტს ვაკეთებთ რა ფინანსურ ინდიკატორებზე, გაანალიზებულ იქნება საზოგადოდ მიღებული ფინანსური მაჩვენებლები: წმინდა მოგება, ამონაგები აქტივებზე (ROA), შემოსავალი გაყიდვებიდან, აქტივები, კაპიტალი და ლევერეჯი. ფინანსური ცვლადებისა და რატიო-ს განხილვის შემდეგ, წარმოდგენილ იქნება ინდუსტრიის

რეალური ეკონომიკური ღირებულება, როგორც სიდიდე, რომელშიც თავი უნდა მოეყარა ზემოთ ხსენებულ ინდიკატორთა ერთობლიობას. ეკონომიკური ღირებულება დათვლილ იქნება ე.წ. Residual Income Model-ის მეშვეობით (50).

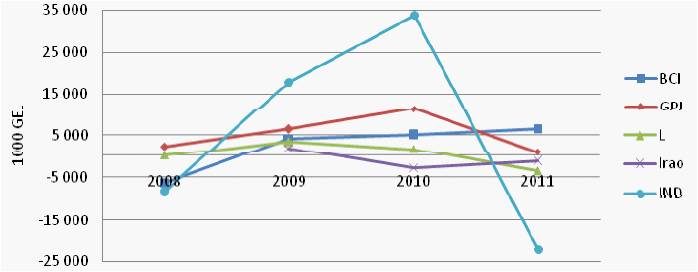

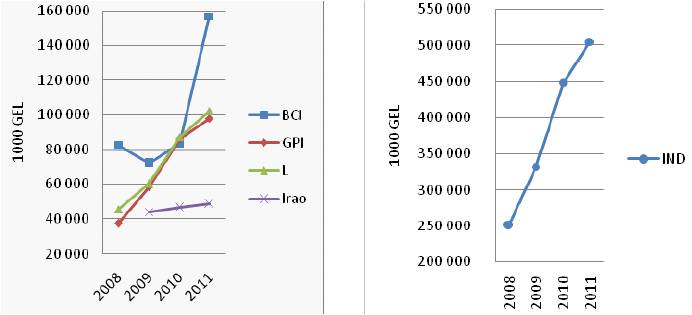

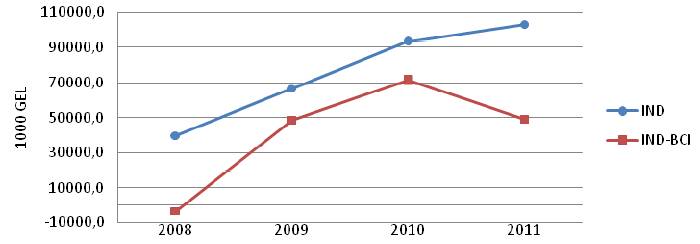

წმინდა მოგების განვითარების დინამიკა გვიჩვენებს, რომ ინდუსტრიისა (IND) და სექტორის ოთხი დიდი მოთამაშის წმინდა მოგება Event-მდე (51) უკანასკნელი 3 წლის განმავლობაში, ძირითადად, იზრდებოდა (გრაფიკი 1). Event-ის შემდეგ ოთხიდან სამი სადაზღვევო კომპანიის წმინდა მოგება მკვეთრად შემცირდა. შედეგად, ვიღებთ სიტუაციას, როდესაც ჩავარდნილი სახელმწიფო საპრივატიზაციო პროექტის შემდეგ, სექტორი, რომლის წმინდა მოგება უკანასკნელ წლებში ზრდით გამოირჩეოდა (52), გახდა „იძულებული“, ჩაენაცვლებინა უცხოელი ინვესტორი და შედეგად, მკვეთრად გაიუარესა მისი ერთ-ერთი ძირითადი ფინანსური მაჩვენებელი. ასეთ ეკონომიკურად გაუმართლებელ ქცევას, დამაჯერებლად ხსნის CPR-ის ფენომენი. ის ფაქტი კი, რომ ერთადერთმა დიდმა მოთამაშემ ბაზარზე, „ალდაგი-ბისიაი“-მ, რომელმაც შეძლო და განსხვავებით მისი ძირითადი კონკურენტებისა და მთლიანად ინდუსტრიის მაჩვენებლებისა, Event-ის შემდეგაც მოახერხა საკუთარი წმინდა მოგების ზრდის შენარჩუნება, ძირითადად მისი ძლიერი პოლიტიკური კავშირებით შეიძლება აიხსნას (53). კერძოდ, შეგვიძლია ვივარაუდოთ, რომ სწორედ ასეთი პოლიტიკური კავშირების შედეგად, კომპანია პროექტის მხოლოდ უკანასკნელ ფაზაში (2011 წლის ნოემბერში) ჩაერთო (54).

გრაფიკი 1. წმინდა მოგება (Net Income) (55)

***

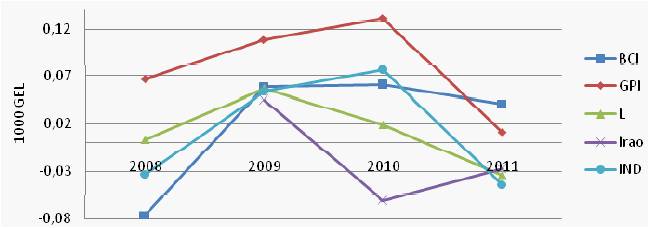

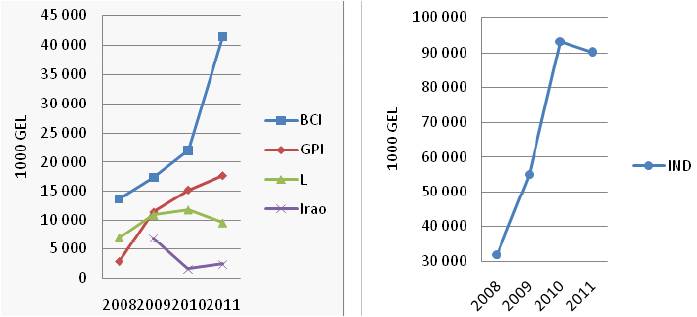

მსგავს სიტუაციას ვხვდებით ROA-ს შემთხვევაშიც (გრაფიკი 2). Event-ის შემდეგ, ROA ბაზრის ოთხი ძირითადი მოთამაშისა და მთლიანად ინდუსტრიის შემთხვევაშიც მკვეთრად მცირდება. ეს ფაქტი, როგორც მთლიანი აქტივების მკვეთრი ზრდით, ასევე წმინდა მოგების მკვეთრი კლებით შეიძლება აიხსნას. აგრეთვე საინტერესოა, რომ ინდუსტრიის, „იმედი-L“-ის და „ირაო“-ს ROA, Event-ის შემდეგ უარყოფითი ხდება და უახლოვდება ერთმანეთს. აქაც ჩანს, რომ ყველაზე მცირე ვარდნა ROA-ს მაჩვენებელში პოლიტიკურად ყველაზე მეტად დაკავშირებულ „ალდაგი-ბისიაი“-ს აქვს, ხოლო ყველა მაღალი ვარდნა, „იმედი-L“-ს და „GPI-ჰოლდინგ“-ს.

გრაფიკი 2. ამონაგები აქტივებზე (ROA) (55)

როგორც უკვე აღვნიშნეთ, CPR-ის ფარგლებში სადაზღვევო ინდუსტრიის ჰოსპიტალური სექტორის განვითარების პროექტში ჩართვის ერთ-ერთი მთავარი სტიმული, სახელმწიფო სამედიცინო დაზღვევევის პროგრამის პრინციპის ცვლილებაა. ბაზრის ოთხი ძირითადი მოთამაშის მთლიანი მოზიდული პრემიის ცვლილების დინამიკა Event-მდე და Event-ის შემდეგ გვიჩვენებს, რომ მიუხედავად კომპანიებისათვის შეთავაზებული სასარგებლო სახელმწიფო სამედიცინო დაზღვევის სისტემისა, კომპანიების და მთლიანი ინდუსტრიის შემოსავლები, ნაცვლად იმისა, რომ გაზრდილიყო, 2011 წელსაც ვერ დაუბრუნდა 2009 წლის მაჩვენებელს (გრაფიკი 3, 4).

თვალსაჩინოა, რომ „იმედი-L“-ი და „ირაო“ წარმოადგენს იმ ორ კომპანიას, რომელმაც Event-ის შემდეგ ყველაზე ნაკლებად მოახერხა სახელმწიფოს მიერ შემოთავაზებული სტიმულის/წახალისების გამოყენება. პირიქით, ამ კომპანიების შემოსავლები სამედიცინო დაზღვევის სფეროდან Event-ის შემდეგ „იმედი-L“-ის შემთხვევაში, თითქმის 75%-ით და „ირაო“-სი თითქმის 50%-ით შემცირდა. ამ შემთხვევაში, გასათვალისწინებელია ის გარემოება, რომ „იმედი-L„-ი იყო პირველი კომპანია, რომელიც ჩაერთო ჰოსპიტალური სექტორის განვითარების პროექტში. ამასთანავე, ეს უკანასკნელი ყველაზე ნაკლებად იყო პოლიტიკურად დაკავშირებული. სავარაუდოდ, სწორედ ამ გარემოებებმა გამოიწვია „იმედი-L„-ის გაკოტრება, რადგან პროექტმა კომპანიას დამატებითი შემოსავლები არ მოუტანა, რაც საბოლოო ანგარიშით, მისი „ალდაგი-ბისიაი“-ს მხრიდან შეძენით დასრულდა (56). მოყვანილი ფაქტები კიდევ ერთხელ ამყარებს ჩვენს ვარაუდს, რომ CPR-ის ფარგლებში სახელმწიფოსთან ყველაზე ნაკლებად დაკავშირებული კომპანია, ყველაზე დიდი რისკის ქვეშ დგას, რომ იყოს კონკურენტის მხრიდან შთანთქმული.

გრაფიკი 3. კომპანიების და მთლიანი სექტორის შემოსავალი (წმინდა, გადაზღვევის გამოკლებით და გამოუმუშავებელი პრემიის რეზერვის დაკორექტირების შემდეგ) (57).

***

გრაფიკი 4. კომპანიების და მთლიანი სექტორის შემოსავალი სამედიცინო დაზღვევიდან (წმინდა, გადაზღვევის გამოკლებით და გამოუმუშავებელი პრემიის რეზერვის დაკორექტირების შემდეგ) (55).

***

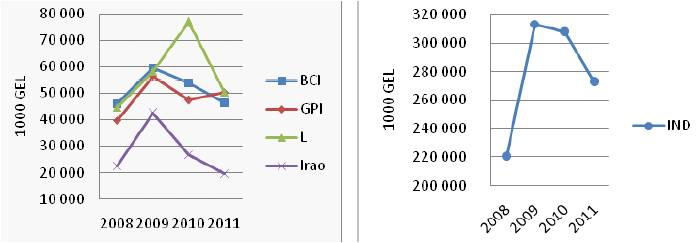

სადაზღვევო კომპანიების აქტივებში ცვლილებების დინამიკა გვიჩვენებს, რომ ჰოსპიტალური სექტორის განვითარების პროექტში ჩართვის შემდეგ, ოთხივე კომპანიის აქტივების ზრდის ტემპი კიდევ უფრო მეტად დაჩქარდა (გრაფიკი 5). აქტივების ზრდა ძირითადად, კომპანიების მხრიდან ძირითადი საშუალებების ზრდით იქნა გამოწვეული. შემდგომი ორი გრაფიკი (გრაფიკი 6, 7) კი უკვე გვიჩვენებს, რომ ორი კომპანიის შემთხვევაში („ალდაგი-ბისიაი“ და „ჯი პი აი ჰოლდინგი“) აქტივების ზრდას თან სდევდა საკუთარი კაპიტალის ზრდის პროცესი, ხოლო დანარჩენმა ორმა კომპანიამ („იმედი-L“ და “ირაო“) ვერ მოახერხა როგორც კაპიტალის გაზრდა, ასევე არსებული Leverage-ის (Total Debt/Total Assets) მაჩვენებლის შენარჩუნება. ის ფაქტი, რომ „იმედი-L“-მა და „ირაო“-მ საკუთარის კაპიტალის გაზრდა ვერ შეძლეს, ერთი მხრივ, ქვეყანაში არაფუნქციონირებადი კაპიტალის ბაზრის არსებობით აიხსნება. მეორე მხრივ, კი კაპიტალის ვერ გაზრდა ჰოსპიტალური განვითარების პროექტის ხასიათმა განაპირობა, როდესაც კომპანიების მხრიდან გამოჩენილმა CPR-მა უარყოფითად იმოქმედა მათ ფინანსურ მაჩვენებლებზე და შედეგად, დაინტერესებული პოტენციური ინვესტორების კომპანიის მიმართ ფრთხილი დამოკიდებულება გამოიწვია (58). მსგავსი ეჭვი შეიძლება აგრეთვე საკრედიტო ბაზრის მხრიდან სადაზღვევო კომპანიების პროექტში ჩართულობაზე გამოითქვას, რასაც, თავის მხრივ, ამ კომპანიების მხრიდან კაპიტალის მოზიდვის პროცესის გართულება უნდა გამოეწვია. ამ შემთხვევაშიც, გარდა იმისა, რომ ზოგადად პოლიტიკურად დაკავშირებული კომპანიებისათვის კაპიტალის მოზიდვა უფრო ადვილია (Chaney et al., 2010), მნიშვნელოვანი მომენტად რჩება ის გარემოება, რომ „ალდაგი-ბისიაი“ პირდაპირ იყო და რჩება აფილირებული საბანკო სექტორთან და აქედან გამომდინარე, შეიძლება ვივარაუდოთ, რომ ერთადერთი აქტორი, რომელიც კონფრონტირებული უნდა ყოფილიყო პროექტის დაფინანსებასთან დაკავშირებულ სირთულეებთან, „იმედი-L“-ია.

გრაფიკი 5. კომპანიების და მთლიანი სექტორის აქტივები (55)

***

გრაფიკი 6. კომპანიების და მთლიანი სექტორის საკუთარი კაპიტალი (55)

***

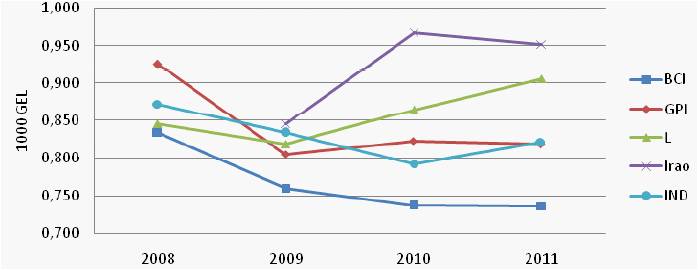

გრაფიკი 6. ლევერეჯი (ვალდებულებები/აქტივები) (59)

***

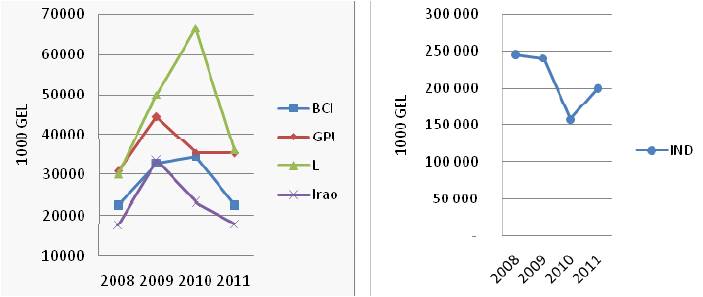

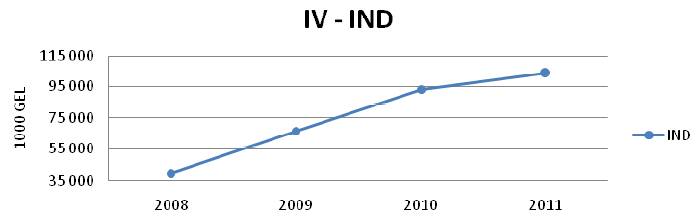

რაც შეეხება სექტორის ეკონომიკური ღირებულების (Intrinsic Value) ზრდის ტემპს, მან Event-ის შემდეგ საგრძნობლად იკლო (გრაფიკი 7). აგრეთვე მხედველობაში მისაღებია, რომ 2010 წლის შემდეგ, სექტორის ეკონომიკური ღირებულების ზრდა ძირითადად „ალდაგი-ბისიაი“-ს ღირებულების ზრდით აიხსნება (გრაფიკი 8).

გრაფიკი 7. მთლიანი ინდუსტრიის ეკონომიკური ღირებულება (55)

***

გრაფიკი 8. მთლიანი ინდუსტრიის ეკონომიკური ღირებულება და მას გამოკლებული „ალდაგი-ბისიაი“-ს ეკონომიკური ღირებულება (55)

***

დასკვნის სახით, პირველ რიგში, მოკლედ უნდა განვიხილოთ CPR-პროექტის გავლენა სადაზღვევო სექტორის და მისი ძირითადი მოთამაშეების ეკონომიკურ/ფინანსურ მაჩვენებლებზე.

კვლევის შედეგები გვიჩვენებს, რომ ჩვენ მიერ ფორმულირებული პირველი ჰიპოთეზა დასტურდება და CPR-პროექტის შემდეგ ინდუსტრიის Intrinsic Value-ის ზრდის ტემპი 25%-ით შემცირდა. აგრეთვე, განხილული კომპანიების მნიშვნელოვანი ფინანსური მაჩვენებლების უმრავლესობა (ROA, Net Income, Leverage) საგრძნობლად გაუარესდა.

კვლევა, ჩვენ მიერ ფორმულირებულ მეორე ჰიპოთეზასაც ადასტურებს. პოლიტიკურად ყველაზე ნაკლებად დაკავშირებულმა კომპანიამ (ჩვენს შემთხვევაში იმედი-L, რომელსაც პროექტში ჩართვამდე, 2010 წლის მონაცემებით ბაზარზე ყველაზე მაღალი მოზიდული პრემია და ბალანსში ყველაზე მაღალი აქტივები ჰქონდა), CPR-პროექტში ჩართვის შემდეგ თითქმის სრულად შეიცვალა აქციონერები; კომპანია ძველი აქციონერებისგან მისმა პირდაპირმა კონკურენტმა (ალდაგი-ბისიაი) შეიძინა.

აგრეთვე, ცხადი ხდება, თუ რა დადებითი ეფექტი შეიძლება ჰქონდეს CPR-პროექტს ბაზრის მონაწილისათვის, რომელიც ითვლება, რომ ყველაზე მეტად „Politically Connected“–ია. ალდაგი-ბისიაი, CPR-პროექტში ჩართვის შემდეგ, 2012 წლის მდგომარეობით სადაზღვევო ბაზრის დომინანტი მოთამაშე გახდა (პროექტის დაწყებამდე ის ძირითადი მაჩვენებლების უმრავლესობით ბაზარზე მე-3 ან მე-4 პოზიციას იკავებდა).

ამ ეტაპზე, კვლევის შედეგების განხილვის შემდეგ, შეგვიძლია კიდევ ერთხელ დავუბრუნდეთ სახელმწიფოს მიერ უპირატესობამინიჭებულ მოდერნიზაციის ჰიპოთეზას. როგორც ზემოთ ვახსენეთ, განვითარების ამ მოდელის ფარგლებში, ქართული სახელმწიფო, პირდაპირი უცხოური ინვესტიციების (უპი) ზრდას, სახელმწიფოს საკუთრებაში არსებული ქონების პრივატიზებასა და აგრეთვე რეგულაციების მაქსიმალური შემცირების გზით ქვეყნის ეკონომიკის მაქსიმალურ ლიბერალიზებას და ქვეყანაში ეკონომიკურ აქტორთა შორის კონკურენციის ზრდას გეგმავდა. ჩვენმა კვლევამ გვიჩვენა, რომ, მას შემდეგ, რაც ერთპიროვნულად შერჩეულმა უცხოელმა ინვესტორმა ვერ შეძლო ნაკისრი ვალდებულებების შესრულება და ქვეყანაში ერთ-ერთი უმნიშვნელოვანესი საპრივატიზაციო პროექტი ჩავარდა, სახელმწიფომ რეგულირების მექანიზმების ამოქმედების შემდეგ, „დაავალდებულა“ კერძო სექტორის მოთამაშეები გამოევლინათ CPR-ი და ჩართულიყვნენ მათთვის საზიანო ბიზნესპროექტში. პროექტის განხორციელების ფარგლებში, ერთი მხრივ, მკაცრმა სახელმწიფო რეგულირებამ 3 წლის ვადით ფაქტობრივად გააუქმა ისედაც სუსტი კონკურენცია სადაზღვევო ბაზარზე და მეორე მხრივ, შესუსტებულმა სახელმწიფო რეგულირებამ (განსაკუთრებით კი ჯანდაცვის სფეროში არსებული რეგულაციების აღსრულების სუსტმა რეჟიმმა) უფლება მისცა სადაზღვევო სექტორის ბაზრის მოთამაშეებს, აღებული ვალდებულებების კომპენსირება დაზღვეული მოქალაქეების უფლებების შეზღუდვის ხარჯზე მოეხდინათ, რამაც დამატებით ჯანდაცვის სექტორის მომსახურების ხარისხის კლება გამოიწვია. რაც შეეხება სადაზღვევო ბაზარს, პოლიტიკურად ყველაზე მეტად დაკავშირებული მოთამაშე (ალდაგი-ბისიაი) მისი ყველაზე გავლენიანი მოთამაშე გახდა, რაც ძირითადად ბაზრის ერთ-ერთი ყველაზე დამოუკიდებელი და წარმატებული კომპანიის (იმედი-L) შთანთქმის გზით მოხერხდა.

სტატიის საბოლოო დასკვნა კი უნდა იყოს პასუხი კითხვაზე – თუ რა ტიპის ეკონომიკურ მოდელს ვიღებთ საქართველოში განუვითარებელი კაპიტალის ბაზრის, ბაზარზე დომინანტი PCF-ის და წინასწარ განუსაზღვრელი CPR-პროექტების სიჭარბის პირობებში. პასუხი უნდა ვეძებოთ დინამიკაში, ანუ, თუ საქართველოს სახელმწიფომ კორექტივების გარეშე გააგრძელა თავისი ეკონომიკური პოლიტიკა და თითოეული ბიზნეს სექტორი კვლავინდებურად დარჩა დაყოფილი პოლიტიკურად დაკავშირებულ და პოლიტიკურად დაუკავშირებელ კომპანიებად, CPR-პროექტების და ასეთი დაყოფის პირობებში დაკავშირებული კომპანიები ბაზარზე ყოველთვის მოახერხებს დაუკავშირებელი კომპანიების შთანთქმას. ამ შემთხვევაში, გარკვეული პერიოდის შემდეგ, მთელი კერძო ბიზნესი იქნება წარმოდგენილი PCF-ის სახით და ის აუცილებლად იქნება საერთაშორისო ბაზრებზე არაკონკურენტუნარიანი, რადგან მისი დამკვიდრება ადგილობრივ ბაზრებზე, უმეტესად არასაბაზრო ინსტრუმენტების უფრო ეფექტიანად გამოყენების შედეგი იქნება. რაღაც მომენტში, ამ ეკონომიკურ მოდელს შუმპეტერის Creative Destruction-is (Schumpeter, 1942 საპირისპირო ქართული ვერსია შეიძლება ვუწოდოთ, როდესაც ადგილობრივი ბაზარი დროის განმავლობაში ყველა იმ თავის მონაწილეს „უსწორდება“, რომელსაც Creative Destruction-ი განახორციელება და ამით ქვეყანაში არსებული კაპტალისტური მოდელის სიცოცხლისუნარიანობის შენარჩუნება შეუძლია.

სამომავლოდ, საინტერესოდ მიგვაჩნია, გამოკვლეულ იქნეს სადაზღვევო ფირმათა Accaunting Quality (AQ), რადგან CPR-ის გავლენა კომპანიის ფინანსურ შედეგზე სწორედ AQ-ის ხარჯზე შეიძლება იქნეს მანიპულირებული. აქედან გამომდინარე, საინტერესო ხდება სადაზღვევო კომპანიების AQ-ის ხარისხის გაზომვა. ყოველივე ამას, მომავალ სტატიაში წარმოვაჩენთ.

***

Corporate Political Responsibility and its Impact on a Company’s Financial Performance (Case of Georgian Insurance Sector)

G. Khishtovani. E. Pirveli

The paper studies the Corporate “Political” Responsibility (CPR) by considering the case of Georgia. The article also attempts to discuss the impact of CPR on the economic development of Georgia by analyzing Georgian insurance sector in general and in particular, the companies’ short-term financial results in this sector. In order to establish a positive or negative influence of the CPR on a company’s performance an additional theoretical component was introduced to the given research; for the purposes of the given article the theory of politically connected firms has been applied to the research. The outcomes of the study signal the truthfulness of the pre-formulated hypothesis; the pace of the growth of the intrinsic value of the industry after CPR project has slowed down. Moreover, as a result of CPR activities most of the financial indicators (ROA, Net Income and Financial Leverage) of the companies under discussion have deteriorated considerably. The research proved the second hypothesis of the authors right as well. Companies with less political connections were forced to carry out major changes in the composition of their shareholders as a result of the company’s decision to apply the CPR. The evidence also suggests that CPR impacts positive on those with strongest political connections. The conducted research confirms that once engaged in the CPR project the company with strongest political connections turned into a major player of the insurance market as of 2012.

გამოყენებული ლიტერატურა:

1. Christophe, Barbara (2006): Capitalism as Organized Chaos- The Political Economy of Georgia under Eduard Shevardnadze, in: David Lane/Martin Myant, eds.: The Varieties of Post-Socialist Capitalism, Oxford; Papava, Vladimer (2005): On the theory of post-Communist economic transition to market, International Journal of Social Economics, Vol. 32 Iss: 1 pp. 77 – 97.

2. Lipset, S.M. (1959): Some social requisites of democracy: economic development and political legitimacy, American Political Science Review 53, pp. 69–105.

3. Papava, Vladimer (2006): The Political Economy of Georgia’s Rose Revolution, Orbis, Volume 50, Issue 4, Pages 657–667.

4. Papava, Vladimer (2009): The “Rosy” Mistakes of the IMF and World Bank in Georgia, Problems of Economic Transition, vol. 52, no. 7, November 2009, pp. 44–55.

5. Mihir A. Desai, Alexander Dyck, Luigi Zingales (2007): Theft and taxes, Journal of Financial Economics 84, pp. 591–623.

6. Lee Charles M. C. and Ng David (2009): Corruption and International Valuation: Does Virtue Pay?, THE JOURNAL OF INVESTING, Winter 2009, 23-41; Ng, David, (2006),”The impact of corruption on financial markets”, Managerial Finance, Vol. 32 Iss: 10 pp. 822 – 836.

7. Schwab, Klaus (2012): Global Competitiveness Report 2012-2013.

8. Djankov Simeon, La Porta Rafael, Lopez-De-Silanes Florencio, Shleifer Andrei (2002): THE REGULATION OF ENTRY, The Quarterly Journal of Economics, February 2002, pp. 1-37.

9. „Doing Business 2012“ (2011), ინფორმაცია მოპოვებულია 2012 წლის 6 სექტემბრის ელექტრონული რესურსის მისამართიდან: http://www.doingbusiness.org/reports/global-reports/doing-business-2012.

10. Agosin, Manuel R. & Machado, Roberto (2007): Openness and the International allocation of foreign direct investment, Journal of Development Studies, 43:7, pp. 1234-1247.

11. Choong Tze Chua, Cheol S. Eun, Sandy Lai (2007): Corporate valuation around the world: The effects of governance, growth, and openness, Journal of Banking & Finance, 31, pp. 35–56.

12. Christophe, Barbara (2006); Schwab, Klaus (2012): Global Competitiveness Report 2012-2013.

13. Schwab, Klaus (2012): Global Competitiveness Report 2012-2013.

14. Papava, Vladimer (2010): The Problem of Zombification of the Postcommunist Necroeconomy, Problems of Economic Transition, vol. 53, no. 4, August 2010, pp. 35–51; Papava, Vladimer (2002): Necroeconomics – the theory of post-Communist transformation of an economy, International Journal of Social Economics, Vol. 29 Iss: 10 pp. 796 – 805.

15. Bowen, H. (1953): Social responsibility of the businessman. New York: Harper and Ro; Davis, K (1967): Understanding the social responsibility puzzle: What does the businessman owe to society? Business Horizons, 10(4), 45−50.

16. Papava, Vladimer (2002): Necroeconomics – the theory of post-Communist transformation of an economy, International Journal of Social Economics, Vol. 29 Iss: 10 pp. 796 – 805; Papava, Vladimer and Khaduri, Nodar (1997): On the Shadow Political Economy of the Post-Communist Transformation, Problems of Economic Transition, vol. 40, no. 6, October 1991, pp. 15-34.

17. განსაკუთრებით, ახალგაზრდა სახელმწიფოს კაპიტალიზმის გაურკვეველი მოდელის პირობებში.

18. Levitsky Steven and Way Lucan A. (2010): Competitive Authoritarianism: Hybrid Regimes After the Cold War, Cambridge University Press.

19. თავად ასეთი ზოგადად არასტაბილური პოლიტიკურ-ეკონომიკური სიტუაციის განმაპირობებელი ფაქტორებია, მაგალითად, საკუთრების უფლებებთან დაკავშირებული არასტაბილური მდგომარეობა, განსაკუთრებით დაკავშირებული ბიზნეს საკუთრებასთან („მსოფლიო ეკონომიკის ფორუმი“-ს მიერ 2012 წელს გამოცემული გლობალური კონკურენტუნარიანობის ინდექსის მიხედვით, საქართველო საკუთრების უფლებების დაცვის კუთხით 142 ქვეყნიდან 131-ე ადგილზე გვხვდება); ქვეყნის სუსტი ინსტიტუციური განვითარება, განსაკუთრებით დაკავშირებული იმ ინსტიტუტებთან, რომლებმაც ქვეყანაში ბიზნესგარემოს გაუმჯობესება უნდა უზრუნველყონ, როგორიცაა ადგილობრივი ფინანსური ბაზრები, ეროვნული ბანკი, ქვეყნის სასამართლო ხელისუფლება, სხვადასხვა ტიპის აღსრულების სახელმწიფო სამსახურები და ა.შ („მსოფლიო ეკონომიკის ფორუმი“-ს მიერ გამოცემული გლობალური კონკურენტუნარიანობის ინდექსის მიხედით, საქართველო ფინანსური ბაზრის განვითარების კუთხით 142 ქვეყნიდან 93-ე ადგილზე და სასამართლო თავისუფლების კუთხით 142 ქვეყნიდან 99-ე ადგილზე გვხვდება (World Economic Forum, “Global Competitiveness Report 2012-2013”, 2012); პოლიტიკურ-ეკონომიკური ან/და სოციალური ფაქტორები, როგორიცაა მაგალითად, მოახლოებული საპარლამენტო ან საპრეზიდენტო არჩევნები; ახალი ფორს-მაჟორული წესრიგი (მაგ.: რევოლუციური გზით გამოწვეული ხელისუფლების შეცვლა), რომელიც არსებითად ცვლის სახელმწიფოში არსებულ პოლიტიკურ ლანდშაფტს და ყველა ზემოთ ხსენებული ასპექტის, ანუ დემოკრატიული წესრიგის, ინსტიტუტების, საკუთრების უფლების დაცვის არა მხოლოდ ხარისხს, არამედ არსებობის საკითხსაც კი დიდი კითხვის ნიშნის ქვეშ აყენებს.

20. იმის გათვალისწინებით, რომ „მსოფლიო ეკონომიკის ფორუმი“-ს მოხსენებაში საქონლის ადგილობრივ ბაზარზე კონკურენციის ხარისხით საქართველო 142 ქვეყნიდან 127-ე ადგილზე გვხვდება, ხოლო ანტი-მონოპოლიური პოლიტიკის ეფექტურობის ხარისხით – 141-ზე, ზემოთ ხსენებული „სახელმწიფო წახალისება/შეღავათების“ არსებობა კომპანიისათვის ბაზარზე თავის დამკვიდრების უმნიშვნელოვანესი კომპონენტი ხდება და კიდევ უფრო მეტად აძლიერებს კომპანიების მხრიდან CPR-ის გამოჩენის მზაობას.

21. Fisman, Raymond (2001): Estimating the Value of Political Connections, The American Economic Review, Vol. 91, No. 4 (Sep., 2001), pp. 1095-1102; Johnson, Simon; Mitton, Todd (2003): Cronyism and capital controls: evidence from Malaysia, in: Journal of Financial Economics, 67 (2), 351; Faccio, Mara (2006): Politically Connected Firms, THE AMERICAN ECONOMIC REVIEW, March 2006, pp. 369-386; Fan, Joseph P. H.; Wong, T. J.; Zhang, Tianyu (2007): Politically connected CEOs, corporate governance, and Post-IPO performance of China’s newly partially privatized firms, in: Journal of Financial Economics, 84 (2), 330-357; Claessens, Stijn; Feijen, Erik; Laeven, Luc (2008): Political connections and preferential access to finance: The role of campaign contributions, in: Journal of Financial Economics, 88 (3), 554-580.

22. Boubakri Narjess, Guedhami Omrane, Mishra Dev, Saffar Walid (2012): Political connections and the cost of equity capital, Journal of Corporate Finance 18, pp. 541–559.

23. Leuz Christian, Oberholzer-Gee Felix (2006): Political relationships, global financing, and corporate transparency: Evidence from Indonesia, Journal of Financial Economics 81, pp. 411–439.

24. Chaney Paul K., Faccio Mara, Parsley David (2011): The quality of accounting information in politically connected firms, Journal of Accounting and Economics 51, pp. 58–76.

25. Backman, Michael (1999): In: Asian Eclipse: Exposing the Dark Side of Business in Asia. Wiley, Singapore.

26. Faccio, Mara (2006): Politically Connected Firms, THE AMERICAN ECONOMIC REVIEW, March 2006, pp. 369-386.

27. ეს ფაქტი გვაძლევს უფლებას, ვივარაუდოთ, რომ საქართველოშიც პოლიტიკურად დაკავშირებული კომპანიების რიცხვი ძალიან მაღალი იქნება.

28. Papava, Vladimer (2010): The Problem of Zombification of the Postcommunist Necroeconomy, Problems of Economic Transition, vol. 53, no. 4, August 2010, pp. 35–51.

29. მხედველობაში გვაქვს თანამედროვე და კონკურენტუნარიანი აქტორები ქართულ ბაზრებზე.

30. პირველ კატეგორიას განეკუთვნებოდა საავადმყოფოები, რომელთა სახელმწიფო საკუთრებაში შენარჩუნებაც იგეგმებოდა. მეორე კატეგორიის საავადმყოფოების გასხვისება, პროფილის შენარჩუნების პირობით იყო გადაწყვეტილი. მესამე კატეგორიის საავადმყოფოების შემთხვევაში, იგეგმებოდა მათი პროფილის შეუნარჩუნებლად გაყიდვა („საერთაშორისო გამჭვირვალობა – საქართველო“, საქართველოს ჰოსპიტალური სექტორი, 2012, გვ. 7).

31. „საერთაშორისო გამჭვირვალობა – საქართველო“, საქართველოს ჰოსპიტალური სექტორი, 2012, გვ. 8.

32. http://psidiscourse.ge/files/files/21may2010/1gengegma.pdf. (ინფორმაცია მოპოვებულია ელექტრონული რესურსიდან 2012 წლის 5 სექტემბერს).

33. „საერთაშორისო გამჭვირვალობა – საქართველო“, საქართველოს ჰოსპიტალური სექტორი, 2012, გვ. 8.

34. http://www.geworld.ge/View.php?ArtId=1787&lang=ge&Title=%E2%80%9Cblok-jorjiam%E2%80%9D-100-axali-saavadmyofos-proeqti-sabolood-daasamara? (ინფორმაცია მოპოვებულია ელექტრონული რესურსიდან 2012 წლის 5 სექტემბერს).

35.„ექსპორტ-იმპორტ“ ბანკისგან (ჩეხეთი) ვერ აღებული საბანკო გარანტია და სესხი.

36. http://www.resonancedaily.com/index.php?id_rub=5&id_artc=467. (ინფორმაცია მოპოვებულია ელექტრონული რესურსიდან 2012 წლის 5 სექტემბერს).

37. http://commersant.ge/index.php?id=4104. (ინფორმაცია მოპოვებულია ელექტრონული რესურსიდან 2012 წლის 5 სექტემბერს). 2011 წლის შემოდგომაზე სს „სადაზღვევო კომპანია ალდაგი-ბისიაი“-მ „ბლოკ-ჯორჯია“-ს აქტივების შეძენა გადაწყვიტა და 2011 წლის ნოემბერში შედგა საბოლოო გარიგება, რომლის შედეგადაც კომპანიამ შეძენილი აქტივები თავისი შვილობილი კომპანიის (სს „ჩემი ოჯახის კლინიკა“) ბალანსზე აიყვანა („ალდაგი-ბისიაი“-ს – 2011 წლის ფინანსური ანგარიშგება, გვ. 30).

38. „საერთაშორისო გამჭვირვალობა – საქართველო“, ჯანმრთელობის დაზღვევა საქართველოში, 2012, გვ. 13-15

39. ამჟამად სახელმწიფო დაზღვევის პროექტში ჩართულ მოქალაქეთა საერთო რაოდენობა თითქმის 800.000 ადამიანს უტოლდება.

40. „საერთაშორისო გამჭვირვალობა – საქართველო“, საქართველოს ჰოსპიტალური სექტორი, 2012, გვ. 16; შემდგომში აგრეთვე კარგად გამოჩნდა, რომ СPღ-ის შემდეგ, საგრძნობლად შესუსტდა არსებული სახელმწიფო რეგულაციების აღსრულების ხარისხი, რამაც მზღვეველებს ბენეფიციარებისათვის მომსახურებაზე უარის თქმის უფლება გაუადვილა, რაც ნათლადაა ასახული 2012 წელს „საერთაშორისო გამჭვირვალობა – საქართველო“-ს მიერ ჩატარებული კვლევაში, რომელიც ადასტურებს ჰოსპიტალური განვითარების პროექტში ჩართულობასა და ბენეფიციარებისათვის მომსახურებაზე უარის თქმის დინამიკის ზრდას შორის პოზიციურ კორელაციას („საერთაშორისო გამჭვირვალობა – საქართველო“, ჯანმრთელობის დაზღვევა საქართველოში, 2012, გვ. 19).

41. „საერთაშორისო გამჭვირვალობა – საქართველო“, საქართველოს ჰოსპიტალური სექტორი, 2012, გვ. 4, გვ. 22; „საერთაშორისო გამჭვირვალობა – საქართველო“, ჯანმრთელობის დაზღვევა საქართველოში, 2012, გვ. 17; ჩვენს ვარაუდს, რომ სადაზღვევო კომპანიათა პროექტში ჩართულობა მათი მხრიდან ე.წ. СPღ-ის ტიპურ მაგალითს წარმოადგენს, ამყარებს ის ფაქტი, რომ ამ კომპანიების მიერ აშენებულ საავადმყოფოთა აბსოლუტურ უმრავლესობას 50, ან ნაკლები საწოლი გააჩნია და ცნობილია, რომ ასეთი ტიპის საავადმყოფოები როგორც წესი, წამგებიან დაწესებულებათა კატეგორიას მიეკუთვნებიან („საერთაშორისო გამჭვირვალობა – საქართველო“, საქართველოს ჰოსპიტალური სექტორი, 2012, გვ. 18).

42. როგორც უკვე აღვნიშნეთ, CPR-ის ფენომენის ფინანსურ ეფექტზე დამატებითი როლი შეიძლება კომპანიების არსებულმა პოლიტიკურმა კავშირებმა ითამაშონ. ჩვენ გამოვთქვამთ ეჭვს, რომ ზემოთ მოყვანილი თავისებური საპრივატიზაციო პროექტის და „სოციალური დაზღვევის პროგრამის“ „მიქსის“ ფარგლებში, ბაზრის წამყვან მოთამაშეებს გაუჩნდებოდათ ძლიერი სტიმული, საკუთარი პოლიტიკური კავშირები CPR-ის შესრულების პროცესში თავის სასარგებლოდ გამოეყენებინათ. აქედან გამომდინარე, კვლევის ფარგლებში აუცილებლად მიგვაჩნია, დამატებით დავადგინოთ ოთხივე კომპანიის პოლიტიკური კავშირები და მათი ფინანსური მაჩვენებლების ანალიზის დროს, განვახორციელოთ CPR-ის შესრულების პერიოდში ასეთი კავშირებიდან მიღებული პოტენციური სარგებლის/შეღავათების გამოაშკარავება.

43. „საერთაშორისო გამჭვირვალობა – საქართველო“, ჯანმრთელობის დაზღვევა საქართველოში, 2012, გვ. 26; პროგრამის ძირითადი მახასიათებელია, რომ მის ფარგლებში დაზღვეულ ბენეფიციარებს არ ექნებათ უფლება, დამოუკიდებლად შეარჩიონ მათთვის მისაღები სადაზღვევო კომპანია. ნაცვლად ამისა, სახელმწიფო კვლავ ღია კონკურსის წესით შეარჩევს მზღვეველ კომპანიებს („საერთაშორისო გამჭვირვალობა – საქართველო“, საქართველოს ჰოსპიტალური სექტორი, 2012, გვ. 7).

44. კვლევაში არ მოხვდა ბაზრის მეხუთე დიდი მოთამაშე, სადაზღვევო კომპანია „ალფა“. ეს გარემოება ორმა მიზეზმა განაპირობა: პირველ რიგში, შეუძლებელი აღმოჩნდა „ალფა“-ს შესაბამისი წლების ფინანსური ანგარიშების მოპოვება. მეორე მიზეზს კი, „ალფა“-ს მშობელი კომპანიაა. რომელსაც ქართული ფარმაცევტული სექტორის მსხვილი მოთამაშე, კომპანია „ავერსი“ წარმოადგენს. მიგვაჩნია, რომ „ალფა“-ს კვლევაში ჩართვის შემთხვევაში, ეს გარემოება კვლევის შედეგებზე უარყოფითად იმოქმედებდა, რადგან ფარმაცევტული სექტორის სადაზღვევო სექტორში ჩართულობა სულ სხვა მიზეზებით შეიძლება აიხსნას, ვიდრე ის გარემოებებია, რაზეც კვლევის ფარგლებში ჩვენ გვაქვს ყურადღება გამახვილებული.

45. სს „სადაზღვევო კომპანია ალდაგი-ბისიაი“ ჰოსპიტალური სექტორის განვითარების პროექტში 2011 გაზაფხულზე ჩაერთო, მას შემდეგ რაც კომპანიამ „ბლოკ-ჯორჯია“-ს აქტივების შეძენა გადაწყვიტა. საბოლოო გარიგება 2011 წლის ნოემბერში შედგა, რომლის შედეგადაც კომპანიამ შეძენილი აქტივები (სულ 9 საავადმყოფო) თავისი შვილობილი კომპანიის („ჩემი ოჯახის კლინიკა“) ბალანსზე აიყვანა (სს „სადაზღვევო კომპანია ალდაგი-ბისიაი“-ს 2011 წლის ფინანსური ანგარიშგება, გვ. 30). აღნიშნული პროექტის დასაფინანსებლად კომპანიას ING Bank N.V.-დან 2011 წლის 31 დეკემბრის მდგომარეობით გახსნილი აქვს საკრედიტო ლიმიტი 10, 515 მლნ ლარის ოდენობით (2011 წლის 31 დეკემბრის მდგომარეობით, კომპანიას პროექტის ფარგლებში თითქმის 7 მლნ ჰქონდა ათვისებული). აგრეთვე, პროექტის ფარგლებში სს „სადაზღვევო კომპანია ალდაგი-ბისიაი“-ს შვილობილმა კომპანიამ, სს „ჩემი ოჯახის კლინიკამ“ აიღო გრძელვადიანი სესხი (თითქმის 27 მლნ ლარი) სს „თიბისი ბანკი“-საგან (სს „სადაზღვევო კომპანია ალდაგი-ბისიაი“-ს 2011 წლის ფინანსური ანგარიშგება, გვ. 40, 72).

46. სს „სადაზღვევო კომპანია „ჯი პი აი ჰოლდინგმა“ ჰოსპიტალური სექტორის განვითარების პროექტის ფარგლებში სახელმწიფოსთან გაფორმებული ვალდებულების საფუძველზე საქართველოს მაშტაბით 10 საავადმყოფოს მშენებლობა-რეაბილიტაციაზე აიღო ვალდებულება. აღნიშნულ პროექტში კომპანიის მთლიანი ინვესტიცია შეადგენს თითქმის 29 მლნ ლარს. პროექტის დასაფინანსებლად კომპანიამ 2010 წელს მშობელი კომპანიებისაგან (TBIH, Vienna Insurance Group) აიღო გრძელვადიანი სესხები („ჯი პი აი ჰოლდინგი“-ს 2011 წლის კონსოლიდირებული ფინანსური ანგარიში, 33-ე გვერდი). საავადმყოფოების მშენებლობაზე-რეაბილიტაცია დასრულდა 2012 წლის 1 აპრილს („ჯი პი აი ჰოლდინგი“-ს 2011 წლის კონსოლიდირებული ფინანსური ანგარიში, 47-ე გვერდი).

47. სადაზღვევო კომპანია „იმედი L“-მა 2010 წელს ჰოსპიტალური სექტორის განვითარების პროექტის ფარგლებში სახელმწიფოსთან გაფორმებული ვალდებულების საფუძველზე საქართველოს მასშტაბით 11 საავადმყოფოს მშენებლობა-რეაბილიტაციაზე აიღო ვალდებულება (სადაზღვევო კომპანია „იმედი L“-ის 2011 წლის კონსოლიდირებული ფინანსური ანგარიში, 59-ე გვერდი). აღნიშნული პროექტის დასაფინანსებლად სს „საქართველოს ბანკმა“ „იმედი L“-ს დაუმტკიცა საკრედიტო ლიმიტი 30 მლნ აშშ დოლარის ოდენობით. „სესხის ასათვისებლად, ჯგუფს უნდა დაეკმაყოფილებინა კაპიტალის შენარჩუნების წინასწარ დადგენილი კოეფიციენტი“ (სადაზღვევო კომპანია „იმედი L“-ის 2011 წლის კონსოლიდირებული ფინანსური ანგარიში, 36-ე გვერდი).

48. სადაზღვევო კომპანია „ირაო“-მ ჰოსპიტალური სექტორის განვითარების პროექტის ფარგლებში სახელმწიფოსთან გაფორმებული ვალდებულების საფუძველზე, საქართველოს მასშტაბით 6 საავადმყოფოს მშენებლობა-რეაბილიტაციაზე აიღო ვალდებულება. აღნიშნულ პროექტში კომპანიის მთლიანი ინვესტიცია შეადგენს თითქმის 17 მლნ ლარს. პროექტის დასაფინანსებლად კომპანიამ 2011 წელს მშობელი კომპანიებისაგან (TBIH, Vienna Insurance Group) აიღო გრძელვადიანი სესხები (სადაზღვევო კომპანია „ირაო“-ს 2011 წლის კონსოლიდირებული ფინანსური ანგარიში, 33-ე გვერდი). საავადმყოფოების მშენებლობაზე-რეაბილიტაცია დაიწყო 2011 წელს და დასრულდა 2012 წლის 1 იანვარს. (სადაზღვევო კომპანია „ირაო“-ს 2011 წლის კონსოლიდირებული ფინანსური ანგარიში, 47-ე გვერდი).

49. http://nbg.gov.ge/index.php?m=488 (სადაზღვევო ბაზრის ფინანსური მაჩვენებლები)

50.როგორც კომპანიათა კაპიტალის ხარჯები (cost of capital), გამოყენებულ იქნა Aldagi BCI-ს „Weighted Average Cost of Capital“ (WACC), რომელიც ერთადერთი მოპოვებადი პროცენტი იყო სადაზღვევო სექტორის კომპანიებს შორის.

51. Event-ში იგულისხმება სადაზღვევო კომპანიების ჰოსპიტალური სექტორის განვითარების პროექტის დე ფაქტო ჩართვა. აღნიშნული Event-ი იურიდიულად დაიწყო 2010 წელს, მაგრამ ზოგიერთი კომპანიის შემთხვევაში, მისი შედეგები რეალურად მხოლოდ 2011 წლის ფინანსურ მაჩვენებლებში გამოჩნდა.

52. უნდა აღინიშნოს, რომ სექტორის ზრდა ნაწილობრივ გამოწვეული იყო, 2007 წლიდან დაწყებული სახელმწიფო სადაზღვევო პროგრამების სახელმწიფო ბიუჯეტში გათვალისწინებით.

53. „ალდაგი-ბისიაი“-ს სამეთვალყურეო საბჭოს თავმჯდომარე და „ალდაგი-ბისიაი“-ს მშობელი კომპანიის, სს „საქართველოს ბანკი“-ს გენერალური დირექტორი, ირაკლი გილაური, ახლო ნათესავურ კავშირში იმყოფება საქართველოს ყოფილ პრემიერ-მინისტრთან, ნიკოლოზ გილაურთან. აქვე შეიძლება აღინიშნოს, რომ სს „საქართველოს ბანკი“-ს ყოფილი გენერალური დირექტორი (2004-2007 წლებში), ვლადიმერ გურგენიძე, 2007-2008 წლებში იყო საქართველოს პრემიერ-მინისტრი. აღნიშნული ფაქტები საფუძვლიან ეჭვს აღძრავენ კომპანიის მხრიდან პოლიტიკური კავშირების არსებობაზე. „იმედი ლ“-ის შემთხვევაში საქმე გვაქვს პალიტიკურად დაუკავშირებელ ადგილობრივ კომპანიასთან; „ირაო“-სა და „ჯი პი აი ჰოლდინგი“-ს შემთხვევაში საქმე გვაქვს პოლიტიკურად დაუკავშირებელი საერთაშორისო კორპორაციების შვილობილ კომპანიებთან.

54. ამასთანავე, „ალდაგი-ბისიაი“-ს მხრიდან მოხდა მხოლოდ იმ საავადმყოფოების მშენებლობა-რეაბილიტაციის მიზნით შეძენა, რომლებიც ქვეყნის ყველაზე მჭიდროდ დასახლებულ რეგიონებში (იმერეთი, სამეგრელო) მდებარეობს, სადაც, თავის მხრივ, თავმოყრილია სახელმწიფო პროგრამებით დაზღვეული მოსახლეობის უდიდესი ნაწილი („ალდაგი-ბისიაი“-ს 2011 წლის ფინანსური ანგარიშგება, გვ. 31).

55. „ალდაგი-ბისიაი“-ს, „იმედი-ლ“-ის, „ირაო“-ს და „ჯი პი აი ჰოლდინგი“-ს ფინანსური ანგარიშები; http://nbg.gov.ge/index.php?m=488 (სადაზღვევო ბაზრის ფინანსური მაჩვენებლები).

56. ამას ემატება ის ფაქტი, რომ 2011 წელს სახელმწიფომ „იმედი-L“-ი სიღარიბის ზღვარს ქვემოთ დაზღვეულ ბენეფიციარებზე გაცემულ პოლისებთან დაკავშირებით, განსხვავებით მისი კონკურენტებისგან, თითქმის 2 მილიონი ლარით დააჯარიმა („იმედი-L“-ის 2010 წლის ფინანსური ანგარიშგება, გვ. 54). მხედველობაშია მისაღები 2011 წლის ეროვნული ბანკის ვიცე-პრეზიდენტის განკარგულებაც, რომლის მიხედვითაც განისაზღვრა მზღვეველისათვის ვალდებულებათა შესრულების დაზღვევის სახეობაში აღებულ ნეტო ვალდებულებებსა და საკუთარ კაპიტალს შორის ზღვრული თანაფარდობის წესი (იმელი-L-ის 2011 წლის ფინანსური ანგარიშგება, გვ. 63). 2011 წლის დეკემბრისათვის კომპანია დადგა ფაქტის წინაშე, რომ ის ვერ ახერხებდა ახალი წესის დაცვას და მას ზემოაღნიშნული გარემოების აღმოფხვრამდე, ახალი ვალდებულებების აღების აკრძალვა ემუქრებოდა. ზემოთ ნახსენები ფაქტების შედეგად, 2012 წლის მაისში „ალდაგი-ბისიაი“-ს მხრიდან მოხდა „იმედი-L“-ის შეძენა, რასაც შემდგომ „იმედი-L“-ის კაპიტალის თითქმის 17 მილიონი ლარით გაზრდა და მისი გაკოტრებისგან გადარჩენა მოჰყვა („იმელი-L“-ის 2011 წლის ფინანსური ანგარიშგება, გვ. 64).

57. http://nbg.gov.ge/index.php?m=488 (სადაზღვევო ბაზრის ფინანსური მაჩვენებლები); http://nbg.gov.ge/index.php?m=489 (სადაზღვევო ბაზრის სტატისტიკური მაჩვენებლები).

58. ამ შემთხვევაში კომპანია „ირაო“-ს გაკოტრებისაგან გადარჩენის მიზეზია ის გარემოება, რომ „ირაო“ ძლიერი საერთაშორისო სადაზღვევო კომპანიის, „ვენის სადაზღვევო ჯგუფი“-ს შვილობილი კომპანიაა. ამ ფაქტმა კომპანიას მისცა შესაძლებლობა, ლიკვიდურობის მოკლევადიანი პრობლემები მშობელი კომპანიის ფინანსური დახმარებით დაეძლია. მსგავსი არგუმენტის მოყვანა შეიძლება „ჯი პი აი ჰოლდინგი“-ს შემთხვევაშიც.

59.Leverage-ის გამოთვლის შემთხვევაში საინტერესოა, რომ ოთხი კომპანიიდან, ორმა („ალდაგი-ბისიაი“ და „ჯი პი აი ჰოლდინგი“) უკანასკნელი სამი წლის განმავლობაში მოახერხა საკუთარი კაპიტალის გაზრდა, რამაც მას ჰოსპიტალურ სექტორის განვითარების პროექტში ჩართვის შემდეგ, აქტივების (ძირითადად, ძირითადი საშუალებების) მკვეთრი ზრდის პირობებში, სტაბილური Leverage-ის მაჩვენებელი შეუნარჩუნა. განსხვავებით ორი ზემოთ ხსენებული კომპანიისაგან, დანარჩენმა ორმა („იმედი-L“ და „ირაო“) ვერ მოახერხა საკუთარი კაპიტალის გაზრდა (პირიქით, Event-ის შემდეგ კომპანიების საკუთარი კაპიტალი შემცირდა), რის შედეგადაც მისი Lევერაგე-ის მაჩვენებელი საგრძნობლად გაუარესდა. „ალდაგი-ბისიაი“-ს, „იმედი-ლ“-ის, „ირაო“-ს და „ჯი პი აი ჰოლდინგი“-ს ფინანსური ანგარიშები; http://nbg.gov.ge/index.php?m=488 (სადაზღვევო ბაზრის ფინანსური მაჩვენებლები).

***

წყარო: ეკონომიკა და ბიზნესი. თსუ. სამეცნიერო-პრაქტიკული ჟურნალი. სექტემბერი-ოქტომბერი. 2012 წ.